《财富》封面图报导:DeFi已经占领华尔街_以太坊

《财富》封面图报导:DeFi已经占领华尔街

今日,《财富》杂志期刊公布了以「加密VS美国华尔街」为主题风格的系列产品封面图报导,在其中在「根据加密的DeFi已经占领华尔街」的报导中,创作者以真实经历叙述了DeFi商品的应用感受,对DeFi在传统式金融体系的知名度开展调研分析,与此同时归纳了一部分传统式金融企业的情绪调节。

这个夏天,我迈开了变成「degen」的第一步。这个词——「degenerate gambler(沉沦的鬼)」的简称——来源于1.五万亿美金的加密货币全球,在那里,脸皮厚的投机商早已接纳了它做为一个讨人喜欢的专业术语。我迈进了在其中一家俱乐部队,一个由纯数据机构举行的「Pool」狂欢派对,总有一天,它会很愿意替代你的银行。

该主题活动是由一个名叫「PoolTogether」的运用程序执行的「高质量福利彩票」项目。两年前一同建立该项目的Leighton Cusack更喜欢手机游戏的另一个名称:一个与奖励金挂勾的存款帐户。尽管传统式的存款帐户在全部存款人中只付款甚少的贷款利息,但PoolTogether常常向极少数大赢家派发巨额奖励金。

截止到7月底,这款运用的总储蓄贴近两亿美金,每星期派发近10万美元的奖励金。尽管这让PoolTogether听起来有些像厅,但它的绝大多数主题活动都牵涉到饰演银行的人物角色。这款运用能够消化吸收储蓄、发放贷款和第三方支付贷款利息。

但这不是一家银行。这儿沒有混凝土结构拱顶,沒有出纳,都没有负责人。实际上,沒有一家企业操纵着这一项目。PoolTogether让人难以想象的是,该系统软件彻底借助手机软件运作。Cusack和一群线上合作方应用开放源码和加密货币一部分快速开发了这个应用软件,创建了一个精美网页,并将其所有发布。该程序流程在以太币上运作,这是一个全世界互联网,一同列举了一个分布式账本,每星期都是会根据这一帐簿派发贷款利息和巨奖。

PoolTogether是区块链技术金融业或DeFi的一个典型性事例,DeFi是变幻莫测的加密经济发展中迅猛发展的一部分。PoolTogether和相近的项目已经吸引住一代熟练技术性的修复工、加密货币的初期选用者、拆箱既用的教育家,有时候还会继续转为另一种大部分单独的金融体制。在这个管理体系中,她们能够依据自身制订的标准,筹集资金、发放贷款、存款和购买保险。

尽管并不是较大的DeFi项目,但PoolTogether的构造是这一新起全球的典型性。存进财产的人以代币的方式获得满意度積分,让她们对PoolTogether的方位开展网络投票。伴随着時间的变化,存款者会累积大量的项目代币,即便 她们从没获得过福利彩票抽奖活动。大家能够在加密货币交易中心上售卖这种代币来获得盈利,它是参加的另一种鼓励。(在我参加的情况下,一枚代币的成交价约为20美元,小于3月份32美元的高些。)

这是一个全加密的全球:在基本上全部的DeFi项目中,储蓄和收益全是以加密货币计费的,而不是法定货币。除此之外,必须留意的是,财产没有维护「一切正常」帐户的联邦政府社会保险制度的覆盖面积内。

做为一个在非常大水平上不会受到管控的经济发展行业,DeFi伴随着BTC、ETH等加密货币的要求而爆发式提高。绝大多数买卖主题活动都产生在第二大加密互联网以太币上,它的区块链技术附加了一种内嵌的计算机语言Solidity,这促使搭建说白了的区块链技术运用越来越非常容易。现阶段,这一生态体系的客户主要是对加密货币觉得令人满意和疯狂的人——虽然它存有风险性和法律法规上的可变性。

但这类与世独立的情况很有可能不容易不断下来。DeFi意味着着一种协调一致的众包平台勤奋,致力于让数据代币充分发挥,为大家给予拥有代币的会计原因,而不仅是猜想市场价格。加密销售市场最开始的关键投资人之一Olaf Carlson-Wee表明,加密货币「最后不仅是一种新的金子或一种新的贷币」。他觉得DeFi具备「英雄王座的必要性」,并填补道:「这不仅是财产的难题,只是全部的金融衍生工具。」

而这一客观事实相反很有可能为流行顾客借水行舟。在没有太漫长的未来,大家预估美联储会议将决策是自身锻造数据美金,或是由私营企业领域为该类发售给予适用。这两个措施都能够向大家对外开放根据区块链技术的服务项目,而今日持续发展趋势的DeFi基础设施建设很有可能会营造一个新的金融业纪律。

这类概率已经吸引住愈来愈多的知名金融投资公司进军DeFi领域。最初仅仅玩具——粉絲们称DeFi专用工具为「钱财lego」,由于他们非常容易拼装——如今却把更普遍的商业服务全球拉入了它的路轨。在这次规模性的財富资产重组中,富家子弟们把握了主导权。她们已经把Brooks Brothers的西服换为区块链技术。手机软件总算逐渐吞噬金融业了。

DeFi应用区块链技术做为手弹弓,向美国华尔街的猿巨人抛掷石头。此项技术性的服务承诺一直是,根据用所有人都能够监管的共享资源的、及时升级的分布式账本替代中介服务,使交易费用更低、高效率高些、更公平公正。

尽管银行有工作时间,并遵循节假日日,但DeFi从来不入睡。组织应用文秘工作和联合会来作出决策,而DeFi取决于优化算法。尽管「OldFi」银行电汇和股票买卖交易清算很有可能必须几日時间,但根据以太币的买卖相对性及时,一般 必须大概五分钟才可以最后确定。

「它迅速、对外开放、未经审批同意、全透明。」Mike Novogratz说。他之前是一名对冲交易投资者,如今运营着一家名叫Galaxy Digital的加密项目投资和金融信息服务企业。他表明,越来越少的中介服务也代表着越来越少的系统风险。「如果我们能看一看区块链技术上共享资源的信息内容,并见到贝尔斯登企业的抵押借款杠杆比率,大家就不容易在2007年产生抵押借款困境。」

针对每一种传统式的去中心化金融理财产品,都是有一个与加密货币有关的DeFi版本号,要不早已发布,要不已经开发设计中。刚进到加密销售市场吗?在Uniswap的区块链技术交易中心选购一些代币。借款?看一下AAVE的「闪电贷」吧。商业保险?Nexus Mutual有了你的维护计划方案。要想高回报的存款吗?运用Compound借款,它是PoolTogether依靠的借款协议书之一。

在这种实际操作的管理中心,沒有摩根银行的追求,都没有Nasdaq。这一切都仅仅编码。手机软件开发者和代币持有人的小区——有着由各种各样加密项目派发的虚似代币的人——经营着这一综艺节目。Aave律师顾问Rebecca Rettig表明,DeFi的服务承诺是「让本人在自身的经营情况上有着管理权」。

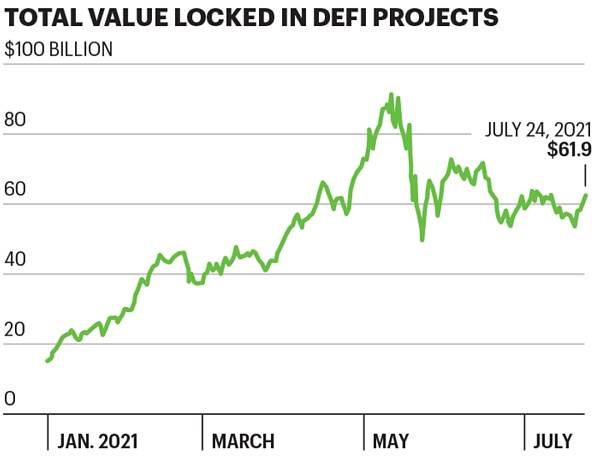

DeFi在非常大水平上仍在历经成长的烦恼,特别是在是由于它创建在以加密货币的基本上,而加密货币的价钱是众所周知的不稳定。锁住在DeFi项目中的总额在5月份做到了900亿美金的最高值,随后伴随着加密货币价钱的狂跌而狂跌。

即便如此,截止到7月中下旬,这种根据区块链技术的项目储蓄总金额超出600亿美金,而2020年初还不上十亿美金。假如全部DeFi应用软件都被觉得是一家银行,按管理方法的财产测算,它将位居英国前50名。

不好说究竟有几个参与了DeFi主题活动。建立区块链钱包是一切项目的通行卡,不用身份证件(这一作用让很多管控组织觉得吃惊),并且很多客户有着好几个钱夹。即便如此,依据Dune Analytics的数据信息,与DeFi协议书互动的钱夹总数过去一年里从近三十万飙涨至300多万元。加密钱夹服务提供商MetaMask在7月份统计分析了全世界800多万个活跃性钱夹。

加密货币交易中心Binance.US的CEOBrian Brooks表明,充分考虑DeFi从金融衍生品、财力雄厚的投资人和股民发烧友那边吸引住了这般多的资产,「它再也不会被忽略了。」在特朗普当政的最终一年出任英国最大银行管控组织的Brooks觉得,区块链技术对银行和交易商的危害将与互联网技术和amazon对实体线零售商的危害一样——驱使他们要不在一个新的高新科技推动的游戏里面市场竞争,要不亡国。

「这明确提出了一个难题,即大家是不是确实必须这种组织来执行这种中介公司职责。」Brooks说,「如果我是英国银行的掌门,我能觉得忧虑。」

假如大银行的CEO们觉得忧虑,她们也不会公布表态发言。但知名组织正逐渐探寻DeFi——假定年青顾客对加密和运用推动的金融信息服务都很令人满意,最后会规定它。互联网金融企业们早已坚信了会来的呼吁。

在6月份的一篇网络文章中,英国较大的加密货币交易中心Coinbase的CEOBrian Armstrong写到:「今日加密客户已经应用的商品将在一年内被流行顾客应用,两年后将被组织应用。」付款大佬Square在7月份公布,它已经筹备一项致力于BTC的DeFi业务流程。PayPalCEO兼首席总裁Dan Schulman表示:「大家正处在一场重特大变化当中。」应用加密技术性使金融系统智能化的机会早已完善。

老反对党也添加进去。摩根银行、富强银行和高盛公司等企业根据向加密初创公司引入数百万美元,对冲交易了将来很有可能发生的无银行将来。透支卡时期的大佬Visa早已与全新的联邦政府许可银行之一Anclage协作,接纳以个人发售的数据代币开展的商业服务付款,例如与美金挂勾的美金代币。企业很有可能会逐渐愈来愈多地与那样的门户网开展反方向买卖,即便 他们自身的业务流程彻底以美金清算。

Anclage的创始人兼首席总裁Dior戈·莫尼卡表明,银行「期待与这种千禧一代创建关联,她们是将要从婴儿潮一代手上承继数万亿美元的下一代……这一年龄层的人对这种传统式的、君主专制的金融企业有非常大的不信任。」他汇总道,银行将不顾一切,只有通晓法律法规:「这仅仅他们怎样、什么时候和在哪儿进到的难题。」

按美金使用价值测算,P2P借款约占DeFi销售市场的一半。它还促进了它最诱惑的产品卖点之一:为储蓄转换为借款的存款人给予高些的回报率。DeFi贷款利息来源于代表性计入收益和处于被动借款收益的组成,它能够做到二位数的百分数。即便 是个位的回报率也超出了传统式存款帐户的全国各地均值年利率,每银行年利率仅为0.06%。

Current银行的CEOStuart Sopp告知《财富》杂志期刊,他的业务流程方案根据融合Compound业务流程来得到更高回报。针对Sopp而言,这是一个简易的决策,与加密的浪潮不相干,而彻底与数学课相关。「钱财是利欲熏心的。」说,「它会去盈利最好是的地区。假如你能得到5%的回报率,并且非常安全性,那麼资产便会迁移。」

殊不知,这种负债回报率身后的体制有点儿错乱。让人目瞪口呆的年利率主要是因为银行的紧急避险心态、技术性落后及其在加密货币层面的管控忧虑。在非常大水平上,银行不容易向加密货币贷款人给予银行信贷。即便 是BTC亿万富豪也难以使用数据代币做为抵押物。这让供求失调——尤其是充分考虑很多加密「海豚」期盼对大量加密货币开展杆杠下注。

在背后,包含对加密友善的金融衍生品以内的新富们付款股权溢价,从Compound和Aave等DeFi协议书及其加密公司BlockFi和Celsius等技术专业贷款公司得到借款,这种借款转为DeFi项目以得到流通性。针对贷款人而言,付款相对性较高的贷款利息——例如10%——比售卖加密财产并遭到37%或高些的短期内收入税严厉打击要好很多。此外,高利贷借款代表着存款人的收益远远地高过一切正常水准。

这儿有一个谬论。伴随着加密货币和DeFi的完善,这般高的回报率很有可能不容易不断下来:伴随着银行对数据代币财产愈来愈安心,加密投资人将发觉更非常容易以更低的年利率贷款。此外,在一个「生产量农户」快速付诸行动找寻最大盈利的全球里,并不会有零风险的收益。在加密全球里,迅速流动性的资产很有可能代表着代币价钱的大幅度起伏。

从逾期贷款中得到极高盈利的广告宣传并许多见,一般 是由供给与需求和瘋狂的价钱投机性促进的。一家名叫Iron Finance的项目2021年曾表明出令人震惊的收益率。但在6月16日,代币TITAN在16个钟头内神密地崩溃了,它的价钱从64美元狂跌到基本上为零。Iron Finance宣称,它是「全世界第一次规模性加密货币银行排挤」的受害人,斥责海豚进行了规模性提现。但Reddit、Telegram和Discord等聊天论坛上弥漫着捉弄的控告。

加密货币和不当行为并不生疏:依据区块链技术剖析企业CipherTrace的数据信息,从2019年到2021年4月,大家在与加密货币有关的和网络中损害了65亿美金。密苏里州民主党派议员Elizabeth Warren称加密货币为「项目投资的狂野西部」,她告知《财富》杂志期刊,当涉及到DeFi时,风险性被变大了。「在那里,密名开发人员能够在沒有清晰度或义务的状况下,根据吸筹等术来蒙投资人。」

在一个以政府采购流程做为哲学思想支撑的小区,问责制度是一个必须处理的重大问题。早在2019年,Compound创始人Robert Leshner就经常醒来冒冷汗,担忧自身的义务。假如编码有bug,他与他的精英团队能填补损害吗?「害怕离去这所房屋,由于我觉得有些人会绑票我,尝试盗走院子里全部的钱。」Leshner告知《财富》杂志期刊。

Leshner的解决方法类似离休。他的精英团队建立了一个整治代币Comp,并将协议的决策权交到Compound社区,交到得到和有着COMP代币的人。现在是团体义务。

针对大部分DeFi项目,Compound的实体模型是规范的:基本要素并不是一个公司注册,只是一个DAO,或区块链技术基层民主机构。这种项目的相同点是没人承担,换句话说,每一个人都是在不一样水平上承担。每一个代币持有者都有权利对协议的战略决策开展网络投票,例如升级编码、设定与利率计算有关的主要参数,或是向开发者给予资产以搭建新作用。

结合实际,一般 是全职的发烧友和投资者参加了绝大多数网络投票,而不是普通用户。不管怎样,她们有一个一同的总体目标:伴随着愈来愈多的人应用协议,协议身后的数据代币越来越更有使用价值。创建一个更强的项目,参加在其中的每个人都越来越更颇具,那样的念头就开始了。

殊不知,这种代币自身也是有风险性。他们的不确定性提升了一切DeFi项目的风险性:假如你的加密货币给你获得9%的贷款利息,但你的本钱使用价值降低了75%,你也就并不是大赢家。

还有一个并未处理的法律问题,即代币是不是仅仅另一个名字的证劵。英国股票交易联合会已在好几个场所作出决定,觉得它是恰当的。Ripple以及管理者涉嫌以XRP数据代币的方式售卖没有注册证劵而被SEC提起诉讼。一样的逻辑性,假如运用于DeFi,很有可能会巨大地更改其运作方法。

「我觉得2021年的秋季将十分类似2017年和2018年大家接到的管控调研,那时候很多的信息内容要求和法院传票从SEC发给初期数据加密开创者。」Crowe

标签:

区块链热门资讯

采访 Lithium 创始人 David Lighton:怎样为无流通性财产精确估值? 区块链技术金融与去中心化金融现阶段仍处在2个无相交的全球,假如能将这两个绿色生态联接在一起,将有极大的商机和盈利室内空间。Lithium Finance 恰好是在这个方位上探寻技术性公路桥梁,为传统式金融中估值不全透明的财产,在区块链技术的全球中寻找估值的共识。

2021/7/30 14:37:367.30中午市场行情:反跳受阻 下一总体目标在哪儿 文章内容系金色财经栏目作者牛七的区块链技术剖析记供稿,发布观点仅代表其个人见解,仅作交流学习!金黄股票盘面不容易积极给予一切买卖具体指导,亦不容易扣除一切花费具体指导买卖,请阅读者细心鉴别,严防上当受。

2021/7/30 14:31:11比特币将来获得传统式银行欢喜的机遇到底有多大 比特币的内在价值早已更改了怀疑论者,并使局外人添加到互联网中,因而,该互联网的增速令人震惊,乃至超过了互联网技术的增速。 比特币已经证实自身是一种操纵着金融体系的颠覆性创新能量。这类危害在一些以前持抵制建议的人改变现状对加密货币的观点时早已很显著了。

2021/7/30 14:24:03比特币能不能对冲交易通货膨胀 比特币是数据黄金。它是现如今促进比特币普及化的关键核心理念。要变成优良的资产贮备,比特币的年增长率务必自始至终最少与通胀率一样高。但好像有的人早已搞不懂这代表什么意思了。 殊不知,特别注意的是,并并不是任何人都愿意比特币能够对冲交易通货膨胀。 美国5月份发布的顾客cpi指数通货膨胀数据信息高过预估。

2021/7/30 14:23:32PayPal CEO:数字钱包能够简单化付款 关心 DeFi 和智能合约技术性 PayPal CEO Dan Schulman 在财务报告大会上表明,外国人在银行帐户中间迁移资产依然要依靠落伍年久的系统软件,而数字钱包能够进一步提高政府部门派发刺激性银行汇票的高效率。

2021/7/30 14:06:48