分析去中心化衍生品三大派系:能不能超越去中心化交易所影响力?_算力

分析去中心化衍生品三大派系:能不能超越去中心化交易所影响力?

去中心化期货交易衍生品关键分成 AMM、订单信息薄及其生成财产三个派系,现阶段已经特性、价钱获得、风险管控、成本费和流动性、资产高效率和群体极化等层面进一步探寻,并已获得一定成效。

全文文章标题:《去中心化衍生品能不能超越去中心化交易所影响力?》

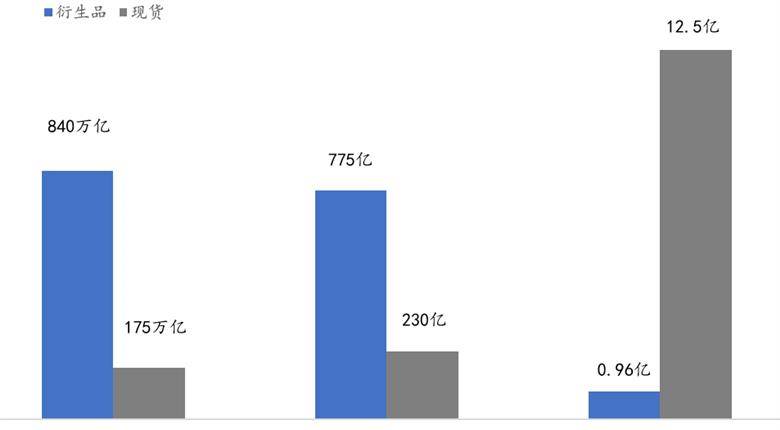

传统式金融业全球中金融业衍生品依据商品的形状分成下列几种:远期合约(Forward)、期权合约(Future)、期权合约(Option)及其掉期合同(Swap)。而其相匹配的原生态财产又分成个股、年利率、贷币与产品。2020 年总体的衍生品销售市场的为名使用价值大概为 840 亿美元,而股市经营规模为 56 亿美元,证券市场经营规模为 119 亿美元,衍生品销售市场的经营规模是其原生态财产的 4-5 倍。

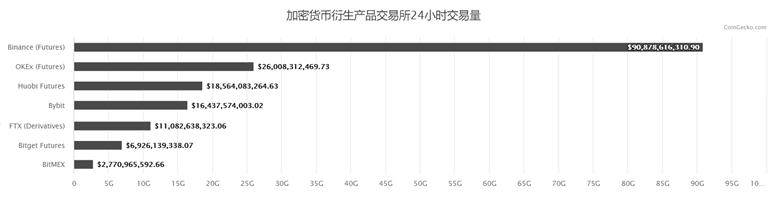

大家将其相匹配到虚拟货币全球里来,目前虚拟货币衍生品的交易绝大多数都产生在交易所当中,以交收合同、永续合约和股指期货的方式造成,在其中永续合约也是一种极具特色的掉期商品。依据 Coingecko 的数据分析,全世界前七大合同交易所做火币网、OKEX、Huobi、Bybit、FTX、Bitget、BitMEX,在其中火币网过去 24 钟头内的现货交易交易量为 230 亿美元,而期货交易交易量为 775 亿美元,期货交易交易量是现货交易的 3.37 倍;针对 DEX 来讲 Uniswap V2 和 V3 的累计 24 钟头交易量为 12.5 亿美元,以 Perpetual Protocol 为意味着的去中心化合同交易所 24 钟头交易量为 0.96 亿美元,在去中心化全球里期货交易交易量仅为现货交易交易量的十四分之一。

前七大数据加密衍生品交易所 来源于:coingecko

每个销售市场衍生品与现货交易经营规模比照 来源于:Foresight Ventures

假如套入去中心化交易所的交易量看来,去中心化合同交易所的交易量也应是现货交易交易所交易量的 4 倍,表层上看来期权合约交易所交易量仍然有几十倍的成长空间。可是按照现阶段的数据信息看来,去中心化衍生品交易服务平台的市场拓展显而易见不尽如人意。

去中心化交易所交易量数据信息

最先大家对当今去中心化行业的衍生品开展界定,关键分成四个大类即期货交易(永续合约),现阶段的关键有 Perpetual Protocol、dYdX、Futureswap、Injective Protocol、MCDEX、DerivaDEX 等;股指期货有 Opyn、Hegic、Charm、Opium 等;生成财产有 Synthetix、UMA、Mirror、Duet 等;预测分析销售市场有 Augur、Polymarket 等;利率掉期有 Horizon、Yield、Barnbridge 这些。文中关键从期货交易和生成财产的视角来对去中心化衍生品开展剖析。

相比于虚拟货币行业的去中心化组织 来讲,去中心化衍生品具备下列优点:

1、资产托管:去中心化衍生品新项目的资产托管于链上,全透明且追朔,可以防止去中心化组织 的违规行为和毁约风险性;

2、公平公正:交易标准由智能合约提早制订进行,无法根据后台管理开展伪造,针对交易彼此来讲更为公平公正;

3、基层民主性:去中心化衍生品服务平台的收费标准方式、上币类型及其发展趋势战略方针均能够根据社区自治的方法管理决策,参加者能够共享资源新项目发展趋势所产生的盈利。

与此同时去中心化衍生品服务平台又遭遇着众多急需解决的难题:

1、特性:衍生品交易必须非常高的及时性,针对链上解决方法无法达到实际上时交易;

2、价钱获得:衍生品交易对价钱的敏感性极高,针对标识价钱的界定和交易量价钱的界定必须根据推测机的方法来开展处理;

3、风险管控:结算体制是去中心化交易所和去中心化交易所都遭遇的重大问题,去中心化服务平台还必须涉及到价钱强烈起伏导致的的链上拥挤状况,怎样有效且立即的开展结算是确保衍生品服务平台能不能再次续存的关键标准;

4、成本费和流动性:高杠杆的担保金交易针对交易标底流动性有很高的要求,因而服务平台必须防止交易的冲击性成本费,及其制订有效的服务费规范;

5、资产高效率:交易者参加衍生品交易的关键需求是能够开展担保金交易并额外杆杠,可是部分合成财产新项目引进的超量质押体制又一次限定了资产的高效率应用;

6、群体极化:去中心化新项目的一体两面,链上数据信息是清楚能查的,但大中型的组织 交易者会出现掩藏本身持仓和合同详细地址的要求。

去中心化的期货交易衍生品是现阶段销售市场上项目类型数最多,解决方法最多种多样的衍生品跑道,商品方式以永续合约为主导,现阶段关键分成三个派系:AMM、订单信息薄及其生成财产;

AMM 派系关键将 Uniswap 中的 AMM 实体模型开展更新改造(如 vAMM、sAMM 等),产生资金池或是虚似资金池的方式,交易者根据与池子中的财产开展互动来开多或是看空。

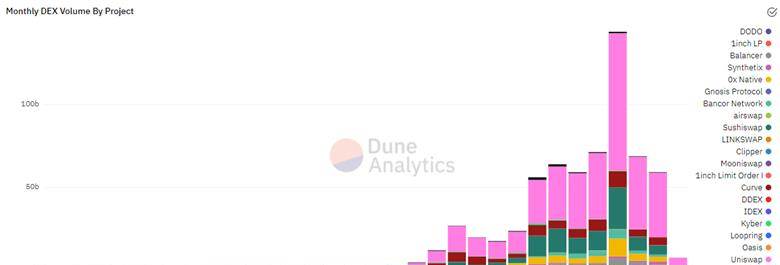

流行去中心化衍生品服务平台 GMV 数据信息 来源于:Token terminal

该派系中以 Perpetual Protocol 为意味着。依据 Messari 的数据分析 Perpetual Protocol 在永续合约跑道中市场占有率做到 76%,其七月份的收益经营规模在全部 Defi 新项目中排行第七,仅次 Sushiswap。可是,由于2021年 2 月份打开的交易挖币造成的刷点击个人行为奉献较难测算,其交易量和收益的状况不可以精确体现其真正的销售市场占有率。

Perpetual Protocol 采用的方式是搭建虚似的流动性池子 vAMM,其实质是依据 X*Y=K 的公式计算来开展仿真模拟标价,交易者根据给予担保金 USDC 引入资金池(Vault),不用外界的流动性服务提供者。这类方式 也是一种生成财产的锻造途径,并不造成具体的二种贷币的代币总换取,由于资金池中仅有 USDC,而出入资产的总数与盈利状况是依据进场和登场时该交易对的价钱根据公式开展测算得到。

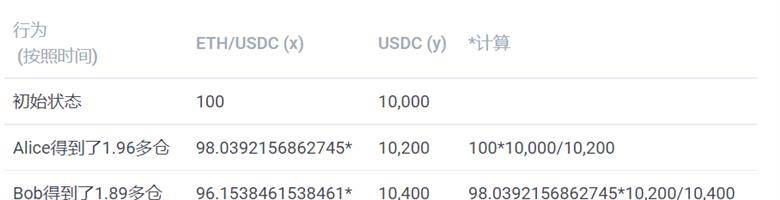

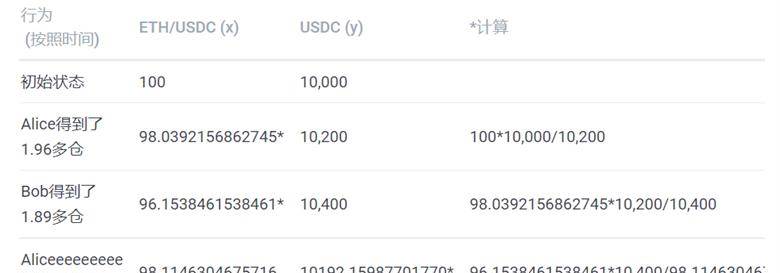

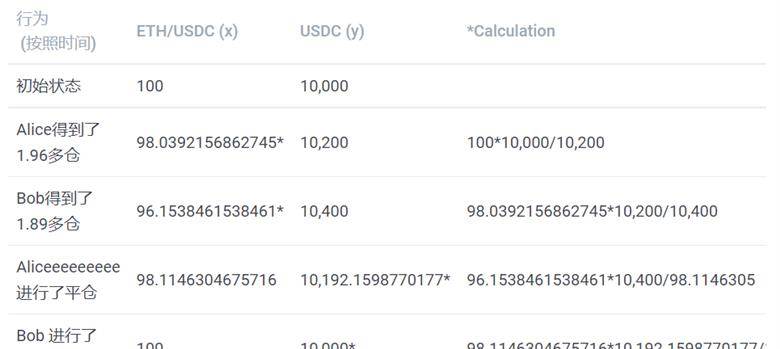

这儿大家转述新项目方的文档来开展举例说明:

X*Y=K,ETH 和 USDC 的价钱为 Y/X=100;

Vault 池子中有 10000USDC,X=100,K=100*10000,Alice 应用 100U 引入二倍开多 ETH;

因为 Alice 引入 100U 而且二倍开多后,池子将交易头寸记入 Y 变成 10000 100*2=10200U,ETH 和 USDC 的费率变成 100*10000/10200=98.04;Alice 具体 ETH 持仓变成 100-98.04=1.96;

接着, Bob 再次引入 100U 并以 2 倍杆杠开多,根据以上一样的方式 测算,其具体拥有的多单为 98.03-96.15=1.89;(留意这里 ETH 的价钱由于 Alice 的买入而升高,因而 Bob 的均值持仓成本要高过 Alice)

当 Bob 买入后 ETH 的费率价钱又一次开展了拉涨, Alice 开展强制平仓,完成 7.84U 的盈利 =10400-96.15*10400/(96.15 1.96)-200

接着 Bob 强制平仓,强制平仓后发生损害:-7.84 U=10192.15-98.11 * 10192.15 /(98.11 1.88)-200。

根据以上事例能够发觉针对同一个池子里的参加者来讲,一名交易者的赢利相当于另一名的亏本,池子中的全部交易者相互之间做为敌人盘,并根据虚似的 AMM 实体模型来测算每一个人的盈利状况。该实体模型的特性以下:

1、AMM 实体模型不用外界的推测机来获得价钱,价钱的完成是根据内场外场的套利者来开展搬平,尽管避开了推测机风险性,可是当缺乏套利者存有的状况下内场财产价钱与外场很有可能会导致巨大的偏移,这将促进担保金交易者暴仓;

2、K 值是波动的,在 Perpetual 新项目中 K 值是由精英团队来设置的,K 值太高重会危害池子深层,K 值太高愈大内场价钱起伏过小没法与外场价钱开展配对;因而 K 值的设置将巨大水平的危害 AMM 方式的运作状况;

3、在 AMM 实体模型中超大金额订单信息针对资金池的冲击性成本费危害很大,尤其是对于价钱比较敏感的合同交易者来讲其提交订单的尺寸和顺序都对盈利状况导致了巨大的危害;

对于以上难题 Perpetual Protocol 又一次明确提出了 V2 版本号 Curie,其关键的修改反映为:

1、将原来的 vAMM 流动性池子嵌入 Uniswap V3,以 v-token 的方式建立流动性池(例如 vETH/vUSDC),当交易者存进 USDC 买入后由 Leverage LP 来向 v-token 的池子中转化成并引入相当于买入交易头寸的资产,这实质上也是一种生成财产的锻造途径,只不过是将原来由计算公式的方式 更新改造为由具体的 token 构成流动性池的途径。

2、引进做市商人物角色为 Uni V3 的流动性池给予流动性管理方法,这将在一定水平上改进流动性的给予情况,但池子流动性的尺寸在于做市商的资金额和做市工作能力。

3、保险基金在确保清算出现异常赔偿的作用以外,将在多头空头交易头寸不平衡时做为敌人方的人物角色添加池子中,与此同时填补池子的流动性。

综合性看来,Perpetual V1 应用的 AMM 解决方法看起来能给予无尽的流动性,可是资金额一旦增大,尽管可以买入可是具体遭遇的冲击性成本费仍然没法防止;V2 的方式升級后也会受限于专业的做市组织 给予服务项目,运用 Uni V3 的积极做市对策后流动性服务提供者也会造成相对应的免费损害。尽管应用 AMM 实体模型解决了衍生品销售市场的长尾关键词难题,可是针对大资产规模和对价钱敏感性高些的交易者来讲 AMM 实体模型的冲击性成本费仍然较高。

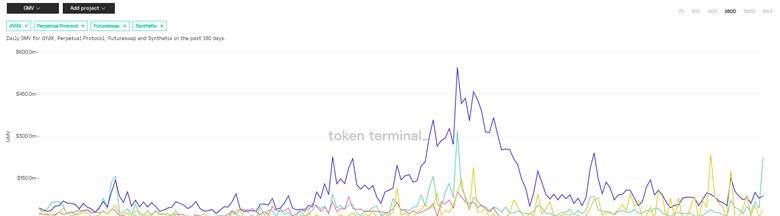

dYdX 的锁单量和盈利统计分析 来源于:Token terminal

做为最开始进军去中心化衍生品的交易服务平台 dYdX 在上年 5 月份第一个发布 BTC-USDC 永续合约,2021年四月份与 StarkWare 协作一同搭建了在 StarkEX 模块上的满仓担保金永续合约 Layer 2 协议书,近期又由于发币和空投物资的缘故交易量有较为大的提高。除开永续合约交易以外,dYdX 还给予借款、现货交易和担保金交易的作用,其合同一部分在当今在去中心化永续合约交易销售市场占有率 12%,稳居第二。

dYdX 采用订单信息薄的方式,由 Wintermute 做为关键的做市商给予流动性,选用线下推广商谈 网上清算的方法。因而其交易方式实际上基本上和去中心化交易所一致,由足球盘口的价钱决策当今合同的交易价钱,而足球盘口合同的价钱也是由做市组织 来开展标价的。依据 Wintermute 表露的数据信息看来,当今 dYdX 上的交易中 95% 之上是由做市商开展价格,因而做市商变成订单信息薄派系交易服务平台的关键关键,这也是大部分批判者对于 dYdX 去中心化水平过高的抨击。

次之,订单信息薄交易方式针对商谈和交易的特性有非常高的规定。dYdX 的 Layer 2 采用的是 ZK-Rollup 的扩充计划方案,交易者必须将资产先存进 dYdX 的合同中去开展交易,资产采用自主代管的方式,客户自始至终有着资产的分配权。其大概的运作途径以下:StarkEX 从 dYdX 中获得一个编码序列,在內部运作他们,并保证 全部內容都验出并更有意义。 随后,它将交易挪到 Cairo 程序流程。 Cairo c语言编译器会编译程序 Cairo 程序流程,随后由证实器将其变换为 STARK 证实。 接着,将此链上的证实发给认证者开展认证。假如认证者接纳了证实,则证实是合理合法的。这在 dYdX 上的反映便是任何人都能够在 Layer1 上查询全部客户的账户余额,可是交易数据信息并不产生在链上,这确保了交易对策的私密,也降低了交易的成本费。与此同时 Layer2 上的 Gas 花费由 dYdX 精英团队担负,客户只必须付款交易服务费就可以。

伴随着 Layer 2 和各种各样扩充计划方案的不断完善,订单信息薄交易方式的交易感受将趋于于去中心化交易所,dYdX 也发布了多种多样高級订单信息种类(比如市场价、指导价、止损止盈及其 Good-Till-Date、Fill Or Kill 或 Post-Only 的订单信息选择项),针对交易者来讲其合同作用已经逐渐的向去中心化交易所看齐。针对一个合同交易所来讲,不一样的环节会出现不一样的优先,单一做市商是其初期发展趋势确保流通性的必须品,而当专业投资者逐渐进到这一销售市场以后,全部交易绿色生态也会改进,其去中心化的水平也会减少。

Synthetix 的锁单量和盈利统计分析 来源于:Token terminal

做为较大 最开始的生成资产服务平台,Synthetix 的发展趋势情况大部分人都是有过掌握在这儿不做过多阐释。其交易的方式是客户根据质押贷款 SNX 的方式依照 500% 的质押率转化成 sUSD,随后根据交易 sUSD 换取成系统软件內部的任一生成资产,能够根据 sToken 开多,iToken 看空,且交易的资产种类不限于虚拟货币,还包含外汇交易、个股及其大宗商品现货。在这儿大家将生成资产也做为去中心化衍生品的一个派系做为探讨,由于其实质上也是根据质押物或担保金的方式来开展合同交易。

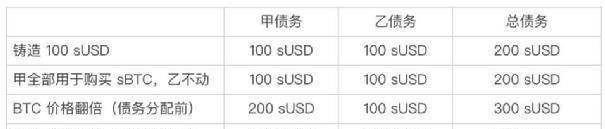

SNX 的交易方式非常新奇,引进了一个称为动态性负债池的定义。客户和系统软件的负债全是即时转变 的,当客户质押 SNX 锻造 sUSD,sUSD 便是系统软件所造成的负债,当将其换取为 sToken 后系统软件的负债也会伴随着 sToken 使用价值的转变 而转变 ,而且系统软件的负债是由全部质押 SNX 的客户依照占比一同担负的。在这儿大家转述一个事例:

假定系统软件中仅有甲乙二人,她们各自锻造了 100sUSD。

最后,甲乙的负债都变成了 150 sUSD,但甲的资产使用价值 200 sUSD,乙的资产使用价值仍然是 100 sUSD。这时甲售出 sBTC 得到 200 sUSD,只必须 150 sUSD 就可以赎出 SNX,而乙还必须选购 50 sUSD 才可以赎出质押的 SNX。

针对 SNX 的 staker 而言,Synthetix 的负债池实体模型事实上是一个动态性零和博弈 (服务费也是按占比分派给 staker):赢利很有可能来自自身的资产涨价的大量,也很有可能是在下挫全过程中为资产价钱下挫的越来越少;相反也是。换句话说,针对参加 Synthetix 的质押贷款的客户,实质上是在开多「自身的项目投资工作能力 / 别的监管方的项目投资工作能力」。拥有 sUSD 没动自然是一种挑选,但与此同时会将自身曝露在「他人项目投资工作能力太强所以我亏损」的风险性下。依照塔勒布的见解,在客户质押贷款 SNX 转化成 sUSD 时,就早已「sink in the game」了,它是一种很胆大的设计方案,任何人都是在承担责任,那样全部优秀人才真真正正是「利益相关方」。

SNX 的这一设计方案非常的胆大和自主创新,其实质上和 AMM 实体模型中结构的零和博弈比较相近,与此同时针对 vAMM 来讲其依照买入交易头寸引入的虚似资产也类似生成资产的锻造全过程。可是与 AMM 不一样的是,生成资产的价钱由预言机立即喂价,因而也不会有滑点和流通性难题,进而真真正正完成了无尽流通性。

在了解了去中心化衍生品的运营模式后大家返回文章开头的好多个难题中去,以上新项目能不能获得合理地处理这种难题?去中心化衍生品的将来方位又在哪里?

特性

现阶段特性的难题获得了基本的处理,每个去中心化衍生品服务平台都采用了不一样的扩充计划方案:Perpetual Protocol 应用主链计划方案 xDai;dYdX 采用 ZK-rollup 的 Layer2 解决方法开展链下商谈、链上做账;SNX 则应用了 Optimisitc 的 Layer2 计划方案来开展扩充。这种扩充计划方案基本上确保了交易的实用性,也解决了交易实行的 Front-run 难题。

价钱获得

AMM 派系的价钱获得途径主要是根据养金鱼的鱼缸内资产状况和 xy=k 的公式计算来开展界定,其交易量价钱不用外界预言机,而扣除资产利率的指数值价钱则应用了预言机 Chainlink ,Perpetual V2 在引进 Uni V3 的流通性池作用后还将融合 Uniswap 的预言机。因而针对 AMM 方式来讲,预言机常见故障对其危害相对性较小。*

而 dYdX 有三种价钱:指数值价钱、预言机价钱和正中间价格行情,在其中指数值价钱由 dYdX 精英团队保持,参照六到七个现货交易交易所的价钱来开展明确,用于开启标准订单信息这类的作用;预言机价钱由 Chainlink 和 MakerDao 来给予,用于测算担保金规定和资产利率;正中间价格行情便是订单信息薄造成的价钱,也是用于测算资产利率;dYdX 的价钱获得方式类似去中心化交易所,针对合同的具体交易量价钱是以订单信息薄为标准的,而暴仓价钱由预言机决策。总体看来,做市商和套利者变成 dYdX 价钱的实施者,预言机风险性会在一定水平上危害暴仓价钱。

针对 SNX 来讲价钱获得彻底取决于 Chianlink 的预言机价钱,预言机喂价将立即决策全部资产的交易价钱、系统软件债务及其结算价钱。

风险管控

现阶段看来当今衍生品交易所的结算都取决于预言机价格,当担保金小于某一水准后开展结算,并根据保险基金的方式来开展赔偿。最先,绝大多数新项目都借助于 Chainlink 的价格,因而当发生预言机进攻的状况没法防止。次之针对价钱强烈起伏造成的链上结算拥挤难题临时也没法处理,将来根据好几家的扩充计划方案很有可能在一定水平上缓解拥堵难题。

成本费和流通性

针对资金额小的交易者 Gas 成本费较高,而针对资金额大的交易者因为流通性导致的冲击性成本费较高。前面一种现阶段根据 Layer2 计划方案获得了初步解决,后面一种在 AMM 派系中冲击性成本费在所难免,订单信息薄派系关键取决于做市商的做市工作能力和资产尺寸,而生成资产派系假如协议书总体的资金额够大得话单独交易者的冲击性成本费也将被刮平。

除此之外,针对股票换手率相对性较高的衍生品交易者而言服务费也是一大难题。从现阶段的数据信息看来,去中心化衍生品合同交易所的交易服务费相对性于去中心化交易所要高很多,在其中 Perpetual 交易花费为 0.1%,dYdX 一般客户的交易利率是撤单 0.05%,吃单 0.2%,而去中心化交易所的交易成本费仅有 0.02%-0.04%。尽管这种新项目都打开了交易挖币的作用针对交易花费开展补助,可是当交易挖币释放出来进行后去中心化交易所的交易成本费依然价格昂贵。

资产高效率

现阶段 AMM 和订单信息薄派系的衍生品交易所资产使用率与去中心化交易所相距并不大,在其中 Perpetual 的维持保证金率是 6.25%,dYdX 的是 7.5%。可是像 SNX 这类生成资产派系的衍生品交易所规定超量质押,其结算线做到 200%。尽管 SNX 可以完成无尽流通性,可是针对合同交易者来讲超量质押的方法巨大水平上限定了资产的应用高效率,也缺失了合同交易的实际意义。

群体极化

现阶段每个交易所采用的扩充计划方案将绝大多数的交易数据转移至链下,dYdX 采用了零知识证明维护交易者个人隐私,因而当 Layer2 有关的个人隐私计划方案不断完善后合同交易的群体极化将获得确保。

根据对以上去中心化衍生品交易所的比照能够发觉,以 dYdX 为意味着的订单信息薄派系可以更切实解决当今去中心化衍生品新项目的关键困扰,订单信息簿的交易方式与交易作用也更合乎衍生品交易者的习惯性与要求。虽然 dYdX 存有一些不足去中心化的缺陷,但这实际上是一个存活与发展趋势的难题,一个去中心化新项目的第一目地是要满足客户的基本要素要求,接着根据引进大量的协作组织 与多种类参加者开展客户绿色生态的健全,逐渐完成其去中心化的目地。

针对交易所来讲,衍生品跑道如同电子商务行业中的生鲜配送,因为商品、技术性和方式的诸多限定,是较难攻克的碉堡。因而,去中心化衍生品中短时间无法超越去中心化交易所的影响力,伴随着 Layer 2 及其各种各样扩充计划方案的发展趋势,去中心化衍生品新项目中有关特性、风险管控、交易成本费和交易群体极化的难题将获得一部分处理,去中心化衍生品交易所也将变成 Layer2 发展趋势的较大 的获益方。长期性来看衍生品跑道依然是 Defi 行业中具备巨大发展前景和高限制的跑道之一。

全文文章标题:《去中心化衍生品能不能超越去中心化交易所影响力?》

前七大数据加密衍生品交易所 来源于:coingecko

每个销售市场衍生品与现货交易经营规模比照 来源于:Foresight Ventures

去中心化交易所交易量数据信息

流行去中心化衍生品服务平台 GMV 数据信息 来源于:Token terminal

dYdX 的锁单量和盈利统计分析 来源于:Token terminal

Synthetix 的锁单量和盈利统计分析 来源于:Token terminal

AAVE提升550美元大关 日内上涨幅度为23.02%:火币网全世界站数据信息表明,AAVE股票短线增涨,提升550美元大关,现报550.7529美元,日内上涨幅度做到23.02%,市场行情起伏很大,请搞好风险管控。[2021/5/12 10:51:07]

21Shares将在法国SIX交易所发布XLM和ADA ETP:金色财经报导,总公司坐落于法国的投资产品服务提供商21Shares周四公布,将为Stellar和Cardan发布交易所交易商品(ETP)。Stellar XLM ETP(AXLM)和Cardano ADA ETP(AADA)将于4月26日在法国SIX交易所发售。[2021/4/23 10:26:20]

当今BTC各大网站合同持股总产量53.57亿美金 24小时提升3.7亿美金:据合约帝持仓报告表明,当今各大网站合同持股总产量为53.57亿美金,24小时提升3.7亿美金。在其中,Huobi合同10.5六亿美金,24小时提升7.54%;OKEx合同16.三亿美金,24小时提升2.26%;BitMEX合同6.6五亿美金,24小时提升6.41%;Binance合同10.6五亿美金,24小时降低1.23%;Bybit合同9.37亿美金,24小时提升7.50%。[2021/2/3 18:47:5

标签:

区块链热门资讯

新闻一加一 | 以太坊主网进行英国伦敦升級 金黄专刊是金色财经发布的一档每星期区块链市场行业汇总频道,內容包含一周重点新闻、煤业信息内容、新项目动态性、技术性进度等行业资讯。文中是在其中的新闻一加一,带您一览这周区块链市场行业大事儿。

2021/8/7 13:57:34区块链技术与个人隐私测算研究所负责人莫晓康:将来25年金融科技之核动力改革 7月28日,北京市互联网大数据研究所区块链技术和个人隐私测算研究所负责人莫晓康参加2021年北京中关村金融科技与金融业安全系数高峰会并发布演说。

2021/8/7 13:25:07为何“风控”才算是数据加密交易所的重要命门穴? 假如请你告诉我:金融机构、证劵交易所、车险公司……这种传统式金融企业在运营哪些? 你能怎样回应? 金融机构在运营纸币吗?证劵公司在运营个股吗?车险公司在运营保险单吗? 不,实际上,她们都是在运营一样物品——个人信用。 个人信用,代表着一切。

2021/8/7 12:46:56