DeFi项目剖析 | 被小看的商业保险跑道_以太坊

DeFi项目剖析 | 被小看的商业保险跑道

Trade your own risk.

金融业指贷币的发售、商品流通和回拢,借款的派发和取回,储蓄的存进和获取,贴现的来往等经济活动。金融业(FINANCE)便是对目前資源开展再次融合以后,完成使用价值和盈利的等效电路商品流通。

在传统式金融业中,金融机构、证劵、商业保险被变成投资界的“三驾马车”(三匹拉尔一辆车,即协作推动)金融机构及证劵关键为做大做强销售市场资产流动性,商业保险则为参加者给予对冲交易,确保销售市场身心健康的发展趋势。

依照西方国家经济师戈德阿诗丹顿的表述,一个社会发展的金融体制是由诸多的金融衍生工具、金融企业构成的。不一样种类的金融衍生工具与金融企业组成,组成不一样特点的金融业构造。

一般来说,金融衍生工具的总数、类型、优秀水平,及其金融企业的总数、类型、高效率等的综合性,产生不一样发展趋势水平的金融业构造。

换句话说各类金融衍生工具的比较发达水平决策了金融业构造总体的比较发达水平,一个优秀的金融业体必然是各种项目都处在一个身心健康的发展趋势水准。

虽然是金融业的三驾马车,但大家对三者的认知能力彻底不一样,金融机构的认知能力更为简易且已普及化到大家,当然无需多言;证劵的目前的投资市场上针对大家来讲或是有一定的门坎,懂的人看它为项目投资标底,欠缺基本的大家则觉得是一个收种的销售市场,持慎重犹豫的心态;而商业保险做为风险性的对冲交易品,则普及化度更为贫乏,大部分人或是欠缺对冲交易观念,觉得商业保险是一种无意义的“术”,尤其是在中国。

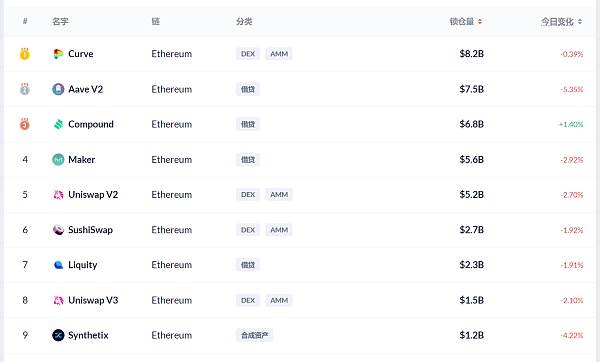

DeFi尽管是区块链技术金融业,但并不摆脱金融体系的本质属性,金融机构、证劵、商业保险仍然是绿色生态不能获得的一部分,现阶段在ETH链的排名榜前十,去除DEX即是借款及生成财产,借款即是DeFi绿色生态的金融机构,生成财产长久的整体规划即相近证劵,商业保险跑道现阶段并未发生真真正正爆红的项目。

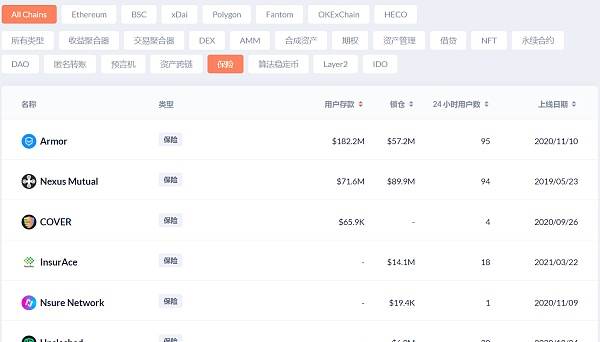

据DeBank数据信息表明,跑道知名水龙头Nexus Mutual现阶段TVL为$89M坐落于公链项目排第53位,

而别的好多个商业保险项目TVL也主要表现一般,顺带提下,DeBank这儿忽略或未百度收录的一个新起商业保险项目INS3,源于HECO,已经跨链到BSC,截至这时(2021.7.1)INS的TVL为$18M,这儿的补充说明并沒有做广告的含意,关键在掌握过INS3后,觉得其有别于别的传统式的商业保险项目,设计方案上更为自主创新,后边会一起讲到。

本人觉得商业保险跑道发展比较缓慢关键有三点缘故

DEX、借款、重机池跑道项目五花八门,关键或是其投资模型相对性简易 编码开源系统,简易copy加自主创新以后就可以搞出一个新项目,另加资本促进,根据方式資源及多方面项目协作经营,总流量获得相对性简易,且无客户文化教育成本费。

商业保险则大不相同,且先不提在链上完成区块链技术的难题,投资模型上,商业保险就需要繁杂得多,并不是一个简易的AMM公式计算能够 处理的难题,商业保险项目的设计方案则十分依靠 精算师标价,在传统式金融体系,精算师标价能力是车险公司的最关键的竞争能力(风险管理师在社会经济职责分工中具有较高的影响力和收益,且该行业的引领者屈指可数)DeFi绿色生态的商业保险当然不可以以去中心化的方法来做,代表着其精算师定价模型要比传统式商业保险更为繁杂。

在DeFi绿色生态搭建一个商业保险系统软件,假如做不到区块链技术则无意义,但现阶段传统式金融业的商业保险并不是全透明的,要在链上建立一套全透明的区块链技术体制并不容易,这儿关键指商业保险池的偿还实体模型的设计方案,偿还管理决策的评定

尽管区块链技术的全透明的途径能够 根据DAO或智能合约来完成,但一个商业保险项目必定会出现好几个保险理财产品,每一个/每产品的精算师定价模型、杠杆比率、赔偿管理决策、偿还资金池实体模型并不可以彻底相通,故不可以根据一套DAO或合同体制来操纵,这毫无疑问是一个更繁杂的挑戰。

尤其说下,假如选用DAO来完成区块链技术管理决策赔偿,其体制的设计方案也将遭遇挑戰,终究一般 参加DAO的人也是权益不仅者,并不可以立在肯定公平客观性的视角来开展管理决策。

市场行情分析能力

保险理财产品的实质是一种股指期货对冲交易,因而币价类的保险单相对性较为普遍,其实质上是一种多头空头博奕,与更立即i的合同DEX对比欠缺一定的竞争能力,且该类保险单的设计方案调查项目方对长期性市场行情的剖析能力;

网络安全审计能力

DeFi中也产生过几起黑客入侵事情,项目智能合约风险性不可忽视,据统计,仅在 2020 年,网络攻击从 DeFi 生态体系中盗取了 超出 1 亿美金。该类普通用户在所难免风险性更为必须商业保险来对冲交易,这就规定项目方有一定的网络安全审计能力,剖析项目的最底层技术性并对长期性可靠性做出评定,这毫无疑问是一项繁杂且极大的挑戰。

传统式保险市场

拓展链下保险单商品,才可以将DeFi商业保险的发展趋势线路扩宽,寓意项目方还必须传统式保险理财产品的剖析设计方案能力,这条道路的难题远远不止设计产品,财产的合理合法进出金等更为必须现行政策、OTC等组织的适用,这也是一条十分长久的线路。

如上,保险理财产品的实质是一个股指期货产品,更合适长期性盈利的对冲交易,当今DeFi销售市场的客户,总体项目投资设计风格是偏执进的,寻觅短期内盈利的消费群占有率高些,对冲交易观念不够,特别是在中国销售市场对商业保险认同度本也不高,DeFi商业保险的游戏玩法有别于别的简易立即的质押贷款挖币,游戏玩法相对性繁杂,缺乏独立思考观念的客户参加激情当然不高,这也就造成 了商业保险项目的流通性难题。

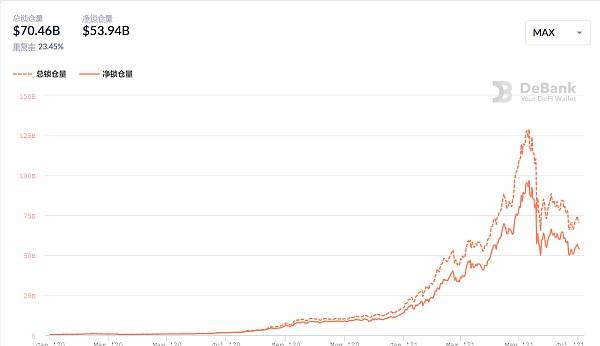

综上所述由此可见,商业保险跑道对从业人员的各个方面能力规定高些,但商业保险假如确实可以完成区块链技术到链上,其运行高效率及公平公正体制毫无疑问是具备十分强劲的竞争能力,现阶段DeFi的净锁住财产为539.4亿美金,假如商业保险遮盖该销售市场的 5% (传统式商业保险个人信用销售市场总经营规模的大约比例) ,一个取得成功的数据加密原生态商业保险系统软件现阶段大约能激发26.97亿美金市场的需求;前文的截屏中由此可见当今的商业保险总TVL约1.六亿美元,仅在DeFi行业,商业保险行业也有十分大的成长空间。

掌握过DeFi商业保险的发展潜力后,大家先来掌握下龙头企业Nexus Mutual 到底是怎样完成的。

Nexus Mutual 由美国德国慕尼黑再保险公司前首席运营官休 · 耶稣布(Hugh Karp)在美国的开创,其申请注册为互帮互助企业。与公司股东制的企业不一样,互帮互助企业是由其组员管理方法的,仅有组员才容许与该企业开展买卖。在参加Nexus Mutual项目时,第一步便是交纳0.002ETH变成小区vip会员,第二步便是KYC认证(实名验证),因为合规管理和管控缘故,现阶段全球有17个我国的客户没法变成vip会员,在其中包含印尼、乌克兰、我国、日本、西班牙、沙特等我国。

再保险(reinsurance)也称共保或"商业保险的商业保险",指保险公司将自身所担负的保险条款,一部分地返给别的保险公司保险投保的业务流程。再保险营销中分离出来商业保险的一方为原保险公司,接纳再保险的一方为再保险公司。再保险公司与原本的受益人无立即关联,只对原保险公司承担

Nexus Mutua商品总体为互助保险方式(如同支付宝钱包的相互宝一样),即该项目的资产由投保人(选购商业保险的客户)和承保人(投保人的敌人盘,保险单的担保方,传统式的商业保险中承保人一般为大资产组织,如中国平安保险的孕妈平安金融,toC的一侧一般仅有投保人,普通用户没法变成投保人)

一是智能合约商业保险,关键朝向代管客户资产的 DeFi 协议书,由于这种协议书很有可能会因为智能合约的不正确而遭到黑客入侵。商业保险包含了关键的 DeFi 协议书,比如 Uniswap、MakerDAO、Aave、Synthetix 和 YearnFinance。

二是代管资产商业保险,关键对于资产被网络黑客窃取或提现中止风险性。Nexus Mutual 给予包含去中心化交易中心(比如 Binance,Coinbase,Kraken,Gemini)及其贷款公司(比如 BlockFi,Nexo 和 Celcius)的服务项目。

客户能够 选购一共 70多种不一样商业保险,遮盖智能合约协议书、去中心化交易中心、借款服务项目和托管服务。

Nexus Mutua的标价在于在特殊协议书上质押贷款的出资额。客户能够 在这种协议书上质押贷款 NXM 变成风险评价员。定价公式以下:

风险性成本费 = 1-(质押贷款 NXM 总数 / 低风险性成本费额度)^(1/7)

保险投保价钱 = 风险性成本费 x (1 盈利毛利率) x 保险投保期 /365.25 x 保险投保额度

低风险性成本费额度是做到最少标价 2%需要的最少质押贷款规范,额度设定为 50000 个 NXM。盈利盈利用以付款成本费并为共同基金造就盈利,盈利毛利率设置为 30% 。因而,最少的商业保险成本费是 2.6% 。换句话说我们要为使用价值一百元的财产购买保险,最少只必须付款2.6元。

投保人可应用 ETH 或 DAI 在其官方网站选购商业保险。Nexus Mutual 会将支付变换为 NXM 代币总,意味着互帮互助资本的支配权。

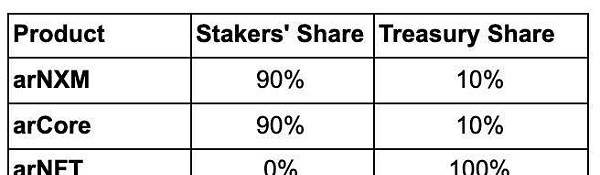

保险费用的90%的 NXM 做为遮盖成本费被消毁。

此外10%的 NXM 将保存在客户的钱夹中,作为递交索赔时的保证金,投保人能够 在贷款担保期限内或贷款担保期完毕后数最多 35 日内的一切時间明确提出索赔。每一次递交索赔时,务必锁住 5%的保险费用,每一份保险单数最多容许递交2次索赔。要是没有索赔,则将退回。

承保人能够 资金投入 10 倍的资本,以最大限度地提升资本高效率。

比如,假如一个承保人有 100 个 NXM,他能够 在好几个协议书中质押贷款 1000 个 NXM,在其中一切一个协议书的较大 质押贷款限制为 100 个 NXM。

好几个协议书与此同时黑客攻击状况是少见的,这类作法与保险行业在大数定律和风险性共担的基本上的运行方法是一致的。

若产生索赔,50% 的保险费用由承保人分摊,假如索赔额度超过承保人所有着的资产,共同基金的资本池将付款剩下额度。

为了更好地保证自始至终有充足的资本来付款索赔,投保人与的承保人的资金投入资产占比务必使偿还资金池高过最少资本规定(MCR_Minimum Capital Requirement)。MCR 是依据所卖商业保险的风险性来测算的。但因为欠缺索赔数据信息,双方都遵照Nexus Mutua决策的人力主要参数。

投保人务必证实自身早已损害了资产,在其中智能合约类商业保险必须损害最少 20% 的资产、代管资产类商业保险必须损害最少 10% 的资产。

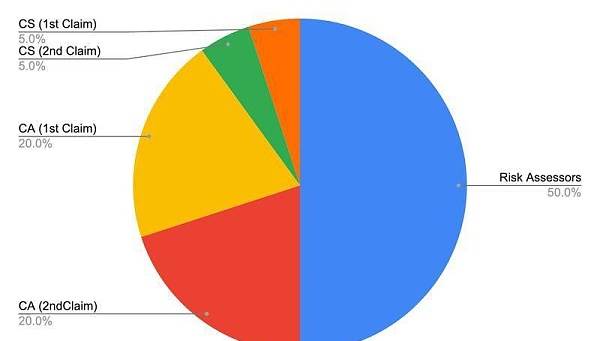

至始文上述,Nexus Mutua的索赔评定采用DAO的方式,由索赔评定员投票表决是不是索赔,组员根据质押贷款NXM(锁单7天)变成索赔评定员参加网络投票,投票结果与最后結果一致,可得到 20%保险费用分为,不一致则无奖赏且锁单周期时间全自动增加7天。

如上所述,投保人的保险费用总体流入如下图:

CS:投保人申请办理索赔的锁住的花费 ;CA:递交索赔时,索赔评定员得到 的花费;Risk Assessoer:递交索赔时,承保人得到 的花费

NXM 代币总社会经济学是吸引住和吸引资本的关键要素。它应用协同曲线图实体模型来明确 NXM 的价钱。

计算方法以下:

A = 0.01028(参量)

C = 5,800,000(参量)

MCR (ETH)= 所需最少资本

MCR%= 可以用资本 / MCR (ETH)

MCR%是明确 NXM 价钱的首要条件,因为它在价钱公式计算中有四次幂。当大家根据协同曲线图实体模型选购 NXM 时,可以用资本金将提升,造成 MCR%提高,进而造成 NXM 价钱成指数增长。

这儿要留意的是,当 MCR%小于 100%时,保险单则没法选购,协同曲线图实体模型的撤出将被终止,以保证有充足的资产来付款索赔。

因而,MCR指标值即意味着了Nexus Mutua项目的身心健康水平,偿还资金池的资金额越大,NXM代币总价钱越高,但NXM应用情景局限性在项目内,因而精英团队公布了包裝型 NXM 代币总—wNXM,使投资人不用开展 KYC 就可以触碰 NXM。客户能够 将 NXM 包裝到 wNXM 中,随后根据 Uniswap 和 huobi、Binance 等二级市场售卖。

必须留意的是,wNXM 不可以用以风险评价、索赔评定和整治网络投票。Armor 协议书的运行根据将 wNXM 变换为 arNXM 来协助解决困难,提高了NXM代币总的资本高效率。

NXM 代币总与别的整治代币总不一样,其价钱由公式计算操纵。因而,互帮互助互惠会有利于提升可以用资本并提升 NXM 的价钱。盈利来源于有两个:

1)扣除的保险费用-预付索偿-开支。

2)用户从关联曲线图售卖 NXM 时的差价为 2.5%。

为了更好地摆脱 KYC 的局限,Yearn Finance 建立了 yInsure,用户能够 无需 KYC 就可以选购 Nexus Mutual 的商业保险。yInsure 本由 Safe Protocol 开展管理方法,但因为创办人 Alan 与小区著名组员 Azeem 中间的一些内乱,该新项目被取消了。Alan 再次公布了 Cover 协议书,而 Azeem 对接了 yInsure 商品并公布了 Armor 协议书。

Amor的总体市场定位为商业保险汇聚器,现阶段其绿色生态的保险产品均由Nexus Mutual 开展承揽,用户可在Amor上选购Nexus Mutual遮盖的保险产品,将来还会继续引进别的商业保险协议书遮盖的商品。

现阶段Amor的保险产品关键有 arNFT及arNXM2个控制模块:

arNFT 是在 Nexus Mutual 上选购的代币化方式的商业保险。arNFT 容许用户不用开展 KYC 就可以选购商业保险。因为这种商业保险标底是代币化的,用户现在可以将他们迁移给别的用户或在二级市场上售卖。这种代币化的商业保险还将进一步探寻 DeFi 可组成性。

全部 Nexus Mutual 商业保险都能够应用 arNFT。

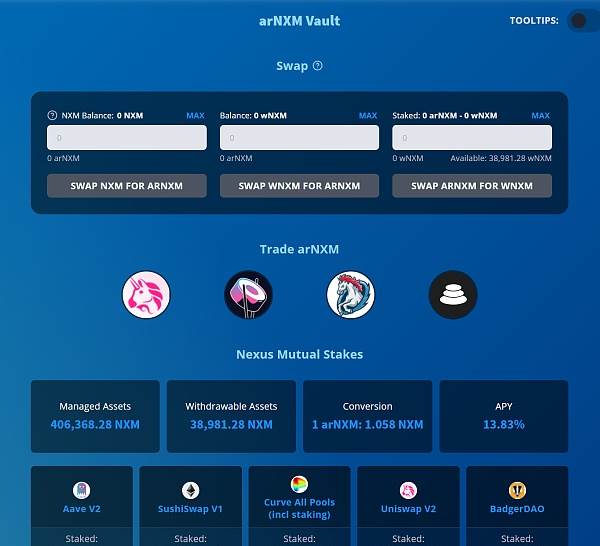

Nexus Mutual 建立了 WrappedNXM (wNXM),容许投资人在没有开展 KYC 的状况下项目投资 NXM。殊不知,伴随着大量的 wNXM 被建立,NXM 可用以內部互动作用 (如质押贷款、理赔评定和整治网络投票) 的总数降低了。

Armor 建立 arNXM 便是为了更好地处理这个问题,它容许投资人不用开展 KYC 就可以参加 Nexus Mutual 的经营。

要得到 arNXM,用户能够 在 Armor 中质押贷款 wNXM。Armor 开启 wNXM,随后将 NXM 代币质押贷款到 Nexus Mutual 上。根据在 Nexus Mutual 上质押贷款,质押贷款者传出了智能合约是安全性的数据信号,打开了大量的商业保险营销渠道。

Armor 将保存 10000 个 wNXM 的贮备,以保证 arNXM 和 wNXM 中间有充足的流通性开展买卖。Armor 每十天填补一次贮备。

arNXM 能够 称之为 wNXM 资金池,用户能够 将 wNXM 存进资金池,预估将来将得到 大量的 wNXM。

用户明确提出理赔后,将开启审批程序流程强调指出交到 Nexus Mutual 开展决议。Armor 代币持有人还将参加 Nexus Mutual 的理赔审核和第三方支付步骤。假如确认付款,该额度将被发送至 Armor 的付款资产库,随后分派给受影响的用户。

下列是该新项目截止 2021 年 2 月升级的盈利分为花费表。

必须留意的是,针对从 Nexus Mutual 选购的每一份商业保险,该新项目会将 10%的保险费用留作理赔的用处,而理赔花费为保险费用的 5%。每一个用户都能够因为同样的缘故申请办理2次,假如保险单期截止时沒有明确提出理赔,则将退回 10%的保险费用。这就是 arNFT 盈利的来源于。

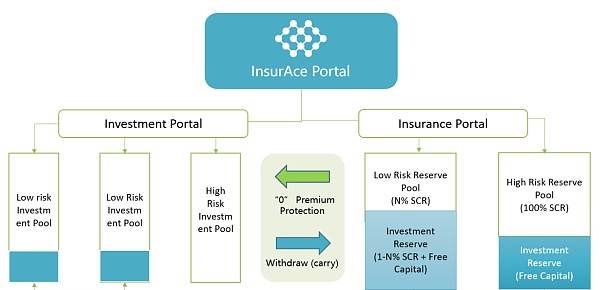

InsurAce 根据Nexus Mutual的方式上干了很大的提高及提升,其突显的特点包含极多链多产品系列适用、一揽子保险产品、高些的保险投保盈利等优点。

总体看来InsurAce 的设计方案更好像一个 重机池 商业保险的新项目,它是其新项目的核心优势,不管做为被保险人、承保人、均可参加其绿色生态的SCR挖矿( 资本充足率资本规定 - Solvency Capital Requirem...)。

重机池确保了新项目的吸钱工作能力,与此同时为其商业保险协议书给予了丰富的偿还资金池,便捷开发设计更丰富的保险单商品。其价格策略、索赔体制如出一辙,下列大家关键看来其特色功能的设计方案。

InsurAce是现阶段唯一一个除ETH外,与此同时适用BSC、HECO、Solana、Polygon、Fantonm、Terra、Thorchain公链的商业保险新项目,兼容好几条公链捕捉大量总流量,与此同时为其SCR挖矿重机池给予了更丰富的后面对策,并适用IDO风险性购买保险,毫无疑问是当今特有的竞争能力。

有别于别的商业保险新项目的单一协议书保险产品,InsurAce 能够 适用「一揽子」保险产品,用户不会再必须逐一数次选购单一保险产品,只是一次选购、全方位遮盖。能够 了解为保险市场的“组成股票基金”。

这一设计方案十分切合DeFi的“lego”特点,由于有别于传统式商业保险中商业保险目标的相对性自觉性,DeFi 全球当中的各协议书商品中间通常由于可组成性而盈利、风险性互通,且让人望而生畏的闪电贷,其进攻的关键即是多新项目合同的数次组成启用,2020 年bZx 的「闪电贷」就涉及到 5 个 DeFi 商品中间(dYdX、Compound、bZx、Uniswap、kyber)相互之间的合同启用。

被保险人能够 依据自身在好几个 DeFi 协议书中的杠杆比率,灵便一次选购一揽子类保险单商品,针对多投资项目的挖矿十分使用。

此项与众不同的设计方案不但日益增长了产品系列,与此同时减少了被保险人的保险单成本费,提升 资本高效率,扩张 商业保险普及率,十分醒目。

Nexus Mutual资本池的资本收益是以股权溢价中切分出去的,与Compound和Aave等网络贷款平台的基准收益率对比,股权溢价非常低。过低的收益率相反又会阻拦资本池的投资,加重高股权溢价、生产能力受到限制等难题。

InsurAce则开辟了SCR的挖矿方式,将资本收益抽身出去,为用户给予更丰富且盈利高些的项目投资标底,开辟重机池 商业保险的组合模式。

InsurAce总体可分成商业保险 项目投资2个支系,用户在这里2个支系拥有资本,挖矿个人所得的INSUR(InsurAce的整治token)将由上式操纵一起采掘。

?????(??????????) ?????(?????????) = ?;

之上公式计算中,C是由随時间调节的代币经济发展明确的参量。,这一式子将在商业保险和项目投资作用中间创建细微的均衡。

当险资池遭遇资金短缺、风险性增加、保险费用上升,能够 提升 商业保险侧的采掘速度,吸引住大量的资产进到险资池。一样,一旦商业保险层面的资金池充裕,能够 提升 项目投资层面的采掘速度,吸引住大量的项目投资资产。

动态性调节险资池中间的发掘速度,鼓励大量的资本向SCR比例所意味着的低风险性池押注,这将有利于从总体上减少这种新的或高危协议书的保险费用。当SCR比例相当于或高过服务平台要求的SCR比例时,挖矿速度将恢复过来。

从总体上,假定Si是在時间t时在险资池里押注的代币总数,Smax是在時间t-1时在发掘速度为Speedmin的较大 池里押注的代币总数,那麼池i的发掘速度将根据下列计算公式:

λ 是速度指数,若λ=2 较大 采掘速度将比规范速度提升 200%,但是有关λ 值的决策要素,官方网市场研究报告仍未提及,猜想为官方网依据具体资产状况开展调节。

DeFi商业保险现阶段仍是一片瀚海,Nexus Mutual开辟了DeFi商业保险的先例,使大量人看到了区块链技术商业保险的很有可能,其未来前景不容小觑,但现阶段商业保险的跑道并未发展趋势到百花争艳的水平,伴随着DeFilego绿色生态的逐步完善,坚信会出现大量相近InsurAce的新项目露出水面,针对每一个参加DeFi的挖矿而言,商业保险是不容忽视的城池。

原文中若有逻辑错误或描述不合理的地区,热烈欢迎大伙儿前去沟通交流纠正,一起探寻DeFi,把握住新的机会。

马可·库班:DeFi很有可能会变成英国的下一个超强力提高模块:波士顿独行侠队老总、亿万富豪马可·库班表明,美政府和管控组织必须逐渐适用数据加密自主创新,比如做为区块链技术金融业(DeFi)领域。不然,他觉得,英国将“丧失这一我国必须的下一个超强力的提高模块”。(The Block)[2021/6/14 11:28:30]

Loon Network(公路网)打开DeFi头矿挖矿新时期:据官方公告,Loon Network于2020.9.21日在Kcash钱夹中打开了历时两个月的DeFi头矿挖矿业务流程,第一期到目前为止半个月已完成年化收益约100%。

据统计,Loon致力于构建DeFi最底层区块链技术系统软件,为全部用户给予简易、便捷、安全性的DeFi技术性和服务项目。全新升级的质押LOON开展DeFi头矿挖矿的方式,打开挖矿新时期。[2020/10/6]

独家代理 | 火币网公布创立DeFi试验室:8月3日,全世界著名的数字贸易拔尖公司,火币网集团公司公布创立火币网DeFi试验室,将资金投入数千万美元做为原始基金投资,由火币网DeFi试验室开展管理方法。

火币网DeFi试验室致力于DeFi(区块链技术金融业)的科学研究、项目投资、卵化、及其绿色生态的基本建设。方案在未来根据与全世界数据加密行业和DeFi社区协作,搭建更强的金融系统。DeFi试验室由火币网顶尖项目投资官Sharlyn Wu带头承担,Sharlyn Wu曾任职于瑞士联合银行,先前在招银国际核心数字货币投资工作中。

Sharlyn Wu表明:“过去2年中,大家印证了DeFi的问世和指数级的提高,其自主创新的深层、深度广度、速度全是前所未有的。DeFi已经全世界范畴内释放出来自由经济的能量,但目前从基础理论和技术性上看来,仍有很多难题急需解决。为了更好地向流行用户给予数据加密行业和DeFi服务项目,还必须增加投资讲座的幅度。现阶段,DeFi还处于初期环节,必须全世界小区共同奋斗促进,一同打造出和基本建设DeFi绿色生态。”[2020/8/

标签:

区块链热门资讯

一些国外专家教授怎样看待数据加密财产将来的? 不容置疑,加密货币对社会发展造成了十分关键的危害。殊不知加密货币依然遭遇很多挑戰。对一些权威专家而言,加密货币未来是什么呢? 伴随着愈来愈多的人掌握加密货币,加密货币愈来愈火爆。一样,一些企业也逐渐将加密货币视作一种合理的买卖或会员储值方式。

2021/7/5 11:13:127.5早行情:行情完成三连阳 日内有希望破前高 据欧易OKEx的数据信息表明,当今BTC/USDT现货交易价格为34889美元,24小时上涨幅度为1.27%。 以往的礼拜天发生了二连阳行情,上涨幅度尽管并不是非常大,全是小阳线等级的反跳,但最大位或是到贴近36000美金的部位,并且从股票盘面上看是临时提升了日线Boll上轨。

2021/7/5 11:01:59Web3.0 颠复你的想像力 当量子链在2009年创造发明BTC时,大家逐渐构想将DeFi 做为传统式商业银行的代替品。十多年后,大家逐渐见到,BTC身后的技术性能够 被用于造就一个彻底颠复想像的互联网——一个利用大家的团体计算水平、数据信息和机器设备越来越比今日强劲得多、更具有延展性的互联网。

2021/7/5 11:01:43