了解银行怎样造就货币 对币市为什么十分关键(上)_以太坊

了解银行怎样造就货币 对币市为什么十分关键(上)

今日的手记相对性较为顶势,梳理也颇花了些時间。是来源于北京师范大学专业规范学校王有贵专家教授6月26日在苇草智酷上做的一个汇报。汇报原文章标题《货币平稳根本原因以及经济发展含意》。走动将其輸出成一个上、中、下三篇组成的系列产品。

在阅读心得前,有2件事想多唠叨一两句:

最先,不必忽视苇草智酷的必要性。这个组织被称作“中国智库的中国智库”是有缘故的,许多 京都高层住宅领导人员的中国智库组员,及其互联网技术三十人社区论坛、北大国发院、信通院、研究院和社会科学院的教师都喜爱来苇草。一是由于这儿学术研究达人多,学养足;二是由于这儿并不是县衙,讲话随意,大伙儿也习惯性趋向于实话,讲说实话。苇草荣誉出品的东西,非常值得大家,也非常值得币市细细地回味无穷。

第二,不管你阅读文章了手记以后,是不是愿意王有贵教师的见解,期待你可以学习培训到一个专家学者探讨难题的方式。从定义考虑,深层次定义的内涵和外延发觉基础理论系统软件界限上存在的不足,再得出对策。回过头看中国币市的阐述,要不便是感情发泄,要不便是梳理与演绎推理的简易逻辑判断。论述的科学研究、客观及其自洽是大家必须学习培训的。

期待你不要只是是点个赞,只是确实能静下心从阅读文章中得到客观流动的获得。下列,Enjoy:

段永朝:十分有幸请到北京师范大学专业规范学校王有贵专家教授,他与大家谈的是一个最前沿的话题讨论《货币平稳的根本原因以及经济发展含意》。话题讨论里所有汉字都了解,但货币平稳是什么意思?我坚信会牵涉到数据货币或是是区块链技术、稳定币等各式各样的定义。这种定义我只有说听过,但无法做大量的延伸。

近期这几年在外面沟通交流的情况下,很多人反复全是问同一个难题。要我分辨币市怎么啦,如今还能够买?这全是基本上难题。由此可见这种难题非常值得让专家教授们从根本原因上解释一下。

前不久大伙儿在盆友圈中应当也见到过照片、视頻,很多的挖矿机逐渐拆卸,拆得情况下一排一排的看见很壮阔,实际上 挖币的情况下也很壮阔,几万元台的电脑上就和大中型主机房一样非常热闹。

我坚信这种难题大家都很关注,关键是他们和大家将来的日常生活会出现非常大危害。

上月我十分荣幸中了200元钱数据RMB。我询问了好多人都没新股,很好运感受了一下。有些人说钱和钱有什么不同呢?总之便是把它花了嘛?我这200块数据RMB就买来4这书就花掉了。但这儿头真真正正要我感受到的是2个东西:

第一是,中国国家队在如火如荼的逐渐干。中、农、工、建、交、邮储银行银行,这种大的国有制银行早已逐渐在打造出自身的数字钱包。你也不要着急,我坚信在2年以内你也就用到上数字钱包。可能还能再快一点。用上数字钱包以后,你能形象化的觉得到用支付宝钱包和微信付款的頻率很有可能会大幅降低。这是我自身的一点分辨,也合乎当初的设计概念。便是第三方支付和银行卡的关联关联要挂钩。这是我感受到的数字钱包和银行卡和第三方支付的关联。

第二是,我感受到商家从此无需为第三方支付犯愁了。例如这里的教师搞了一个APP,是归属于在线问答的APP。以往很有可能要和阿里巴巴、腾讯官方谈,让她们帮我开支付宝钱包安全通道。数字钱包和数据RMB普及化后就不用了。你干了这一APP到银行挂个号,他帮你开,帮你做一个子钱夹,你也就能够支付款了。用数字RMB做第三方支付,针对商家进行第三方应用的情况下极为简易,也极为便捷。但随后的难题是,商家能否出类拔萃?就一堆的APP里能否出类拔萃。

我坚信我讲的这种和王有贵教师要讲的关联不很大。李老师是杰出的科学研究社会经济学的专家学者。期待今日大家能听见他大量的精彩纷呈表述。今日也是大家智酷沙龙活动的第111期,够智能化吧。

王有贵:

我今天来还钱的。我还在智酷享有了尤其多精彩纷呈的汇报。段教师这一服务平台拢聚了非常一批人。两年之前了段教师就在招乎我,但那个时候难以取出感觉够格的东西来。

我今天做这的汇报,从始至终落实的便是一个字:债。尽管题型里沒有反映到。

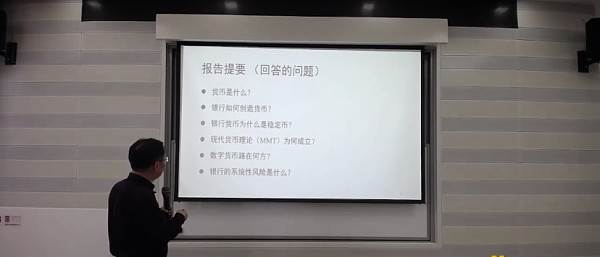

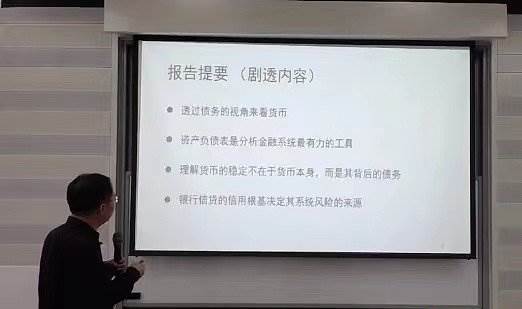

图中就是我此次汇报尝试要回应的六个难题。在回应这种难题以前,先给大伙儿透剧一些內容。我看来货币是以负债的角度看来的。因而负债表剖析是看穿金融系统最强有力的专用工具。负债表既是光学显微镜也是高倍放大镜。

大家谈货币的平稳,它不取决于货币自身,只是取决于其身后的负债。那麼银行银行信贷的个人信用基石,在全部货币平稳之中具有关键的功效。可是它也决策了全部银行管理体系所承担的系统性风险的来源于。

这种透剧是我想和大伙儿共享的具体内容。

一、货币是啥?

今日在段教师的荤场来谈数据货币实际上 我是班门弄斧。苇草智酷紧紧围绕付款针对数据货币的颁布开展了数次的,各个方面的交战和探讨。我只是从自身的角度考虑,探讨应当如何了解数据货币的难题。

界定货币,我们要从二点看:

1、货币的演变

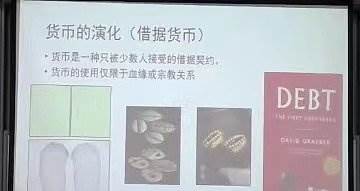

很多人说货币是以物物交换之中出类拔萃来的,是一般等价物,是产品交易的媒体。但《债务5000年》这本书,告知大家事实上债远比货币要提早来,债和人类社会是相辅伴的。

最开始的货币事实上便是一个借条,便是负债契约书。这一契约书在大家我国而言,大家早已有一个负债分成2个契,一个左契,一个右契。一般债务人要拥有右契表明他对负债的支配权,借款人要拥有左契。由于左契、右契是对称性的,和它最相配、最相似的便是珍珠贝,

为何珍珠贝会变成 货币呢?是由于在珍珠贝上来刻一些条款,就可以对货币负债的总数来开展表明。拥有债务也就是拥有借条,它就变成了一种货币。你也就可以用它来和其他商品开展互换。

即便是之后发展趋势到金属材料货币的情况下,它仍然想在金块上雕出印痕和搞出对称性的样子,表明出我这个黄金并不是一般的黄金,它是货币。

初期的货币都维持着最开始的左契和右契那样对称性的特性。货币最开始的情况下仅仅限于一个部族,一个亲属关系或一个朝堂。仅有亲密接触的关联,才会应用负债契约书的货币。再广了、再久了就不可以去应用了。这样一来大大的限定了货币的应用范畴。

之后金属材料货币的发生达到了远距离、跨期限的买卖必须。因而金子和白金获得普遍的接纳。

那个时候货币的数量单位是称重它究竟多种。依照单位换算来表明货币多少钱。可是伴随着事后的发展趋势,即便称重货币,仍然不可以达到大家针对货币的要求。因而政府部门就推行铸币。铸币自身的使用价值并不彻底和币的净重和成份相一致。到这个时候,事实上货币早已摆脱了原先用秤重的方法来足金足两的描绘货币的使用价值。只是政府部门要求货币的使用价值即货币的颜值。货币的颜值不一定和具体的净重相当,它是金属材料货币环节。

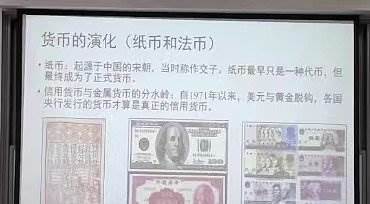

那再向前发展趋势,发生了钞票。钞票最开始始于我国的宋代,那时候称之为金票。在金票上绘有很多铜币,便是表明金票是意味着原先的金属材料货币的。事实上金票是一种代币总。最后钞票基本上变成 大家商品流通之中关键的货币。

但大家见到,就算钞票是由政府部门发售的,它是针对基本货币的代币总,但假如彻底摆脱了金属材料货币,也会存在的问题。因而之后推行了金本位,规定钞票要和基本货币换句话说和金子挂勾。

直到钞票和金子真真正正分离,是1971年,布雷顿森林管理体系裂开以后,美金和金子完全挂钩。全球世界各国的中间银行和美金逐渐关联,而美金和别的世界各国货币也由原先的固定汇率改成浮动汇率。此刻代表着世界各国的货币才真真正正变成 个人信用货币。

到今日,如今发生了数据货币。大家在手机上、在银行卡中间能够开展每个帐户中间的货币迁移,最先是根据电子器件方法开展的。包含之后的数据RMB。

大家一般应用的微信付款、支付宝付款,会感觉它并不是货币,可是它和货币拥有紧密的关联,它是一种代币总。

将来的货币一定如同BTC那般,是一种肯定的数据方式,而不是实体线的方式。你从此看不见商品方式的货币了,它仅仅一个数据。主要是数据和数据中间在个人帐户中间的迁移。

2、货币的实质

周子衡教师对货币的实质有十分深入的看法。我只不过根据我的认知能力来谈。图上一元的铸币要换取一元的銀币,一元的铸币事实上是银圆一元的代币总。而钞票连基本也没有,仅仅纸。还比不上铸币,铸币里终究有一些金属材料的成份,可是钞票便是一元的代币总。而假如您有中华人民银行的数字钱包,里边的一元就仅仅一个数据,只不过以数据方式存有的。

这一演变表明什么呢?一切被大家广泛接纳的货币,在早期一定是一种代币总。是代币总历经了一段时间的应用以后被广泛认同,以后才变成 宣布的货币。它是货币十分关键的特性。

那麼货币的实质是什么呢?

针对货币实质的难题大家有各式各样的叫法。包含货币是一般等价物这类的叫法。我选用的是英国在2014年明确提出来的:全部当今的货币,关键便是银行发售的存款,它是一种广泛接纳用于付款的借条。

大家见到的一元钱的纸张的东西,它自身并不是一个商品,它并不是有使用价值的东西。它代表着中间银行欠你一元钱使用价值的商品。可是你不能向中间银行要,你只有用它来开展互换。但是从实质上,货币或是一个借条,一个负债。

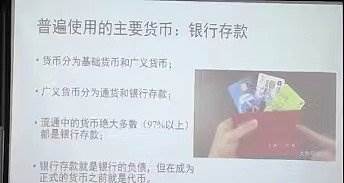

我今天想讲的聚焦点便是银行的存款。银行存款是大家现阶段应用的最关键的货币。如今关键的基本货币,是由中间银行发售的。理论货币包括了中间发售商品流通的现钱和银行发售的存款。而这两大类中商品流通货币97%之上全是银行银行存折上的数据和银行卡中间做的买卖。这种全是银行存款。

银行存款实质上便是银行的债务。但在银行初期,银行存款便是银行打的一个借条,被称作寄放凭据。这一寄放凭据是借条,最开始的情况下只有是代币总,而不是宣布的货币。仅有当银行的存款被群众广泛认同、广泛接受以后,它才变成 一种买卖传播方式,普遍存有的货币。

二、银行怎样造就货币?

有关这个问题,传统式的社会经济学有教材内容里的基础理论。大家采取的是当代银行基础理论。当代银行基础理论和如今时兴的流行教材中的表述是不一样的。大家就看来一看不一样在哪儿。

流行的见解觉得,当有一些人会有盈余,有自身的存款资产,这种资产能够为他人常用,以得到一定的房租。这一资产放到金融体系之中,由借款人和贷款人立即买卖的情况下,涉及到的是立即金融业,买卖就达到了。以后借款就可以了。

可是之后发展趋势起來的银行或是别的的金融行业,她们是以存款里得到资产,是消化吸收存款人的存款,随后把接受的资产再贷给贷款人。它是向贷款人放贷。这一全过程被称作融资中介,也就是货币市场。

它是传统式针对银行的了解,银行是融资中介。银行是把早已存有的资产拿回家再出借别人,根据转让向借款方来借款。

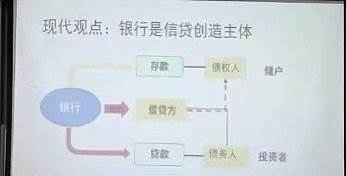

当代银行基础理论的见解则觉得,实际上 银行向外借款的情况下并并不是根据它身后早已有哪些钱,现有的在那里。只是在借款的与此同时造就了存款和借款。

取得存款的人便是债务人,是存款人;取得借款的人是借款人,是投资人向银行借款。存款和借款是与此同时被造就出去的,各自由不一样的行为主体拥有。

存款之后被广泛采取以后,它就变成了货币。因而银行的货币并不是把现有的货币出借了他人,只是在借款的与此同时造就了货币。这一点是和流行的、传统式的见解非常大的不一样。

了解银行造就货币的全过程,最重要的专用工具是负债表。负债表是会计专业的一个十分关键的方式和专用工具,但不论是在社会经济学,或是在投资学里,负债表并并不是她们所运用的一种基本上的专用工具。

负债表非常简单。们考虑到银行的财产,借款是银行的财产,银行拥有的金融基金是银行的财产,银行拥有的中间银行发售的风险准备金是它的财产。

银行的债务包含:存款是银行欠存款人的,同业拆借是一个银行欠此外一个银行的。

大家把财产和债务放到梯状表格中,财产放到左侧,债务放到右侧。如果我们把资产总额加在一起,再把总债务加在一起,会发觉这二者是有出入的。这一进出就称为资产总额。大家一切的剖析就根据银行的负债表来开展剖析的。例如存款就在银行的债务端,它是银行的债务。

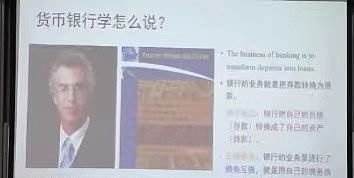

那为何我能觉得流行的针对货币的理解是有什么问题的?大家看一看在全球最时兴的货币银行学的教材内容。米斯金写的这部全球许多 高等院校都是在应用。他是怎样界定银行的业务流程,银行是干什么的呢?银行是把存款变成了借款。

乍一看是没有问题的,我最开始教货币银行学的情况下也那么讲。但是大家假如根据负债表做一个对比、剖析和汉语翻译,会发觉银行是把自己的债务转化成了自身的财产。假如一个人假如可以把自己的债务转换成自身的财产,那么就成魔术表演了。

立刻全部的债务都取消了,都变为财产了。因而这类叫法肯定是荒诞的。

恰当的表述应该是如何的呢?银行的业务流程是开展了负债交换。它是用自身的债务,便是存款换为了他人的债务,放到银行的资产负债表里便是银行的财产。那样一种表述才算是恰当的针对银行业务流程的了解。

依据银行的财务出纳、银行柜台所做的业务流程而言,例如有些人去存款,大伙儿大脑中想像的肯定是拿着一大沓子钱赶到银行,把这种钱交到银行,银行给储户一个银行存折。它是判断力上的全过程。

这类存款是存有的,但事实上大量的状况是储户存款的情况下,例如有500元。储户存款的情况下,用来的500元就变成了银行的增加风险准备金。随后银行让你打在银行存折上的数据才算是真真正正的货币,那一个才算是存款。而储户交到银行的500元早已转换为增加风险准备金。风险准备金和现钱不一样,它并不是货币了。而在进到银行以前,现钱是货币,进到银行以后它就变成了风险准备金。

针对储户、存款人来讲,他没有感觉到財富降低,可是早已发生了转变 。在这个全过程之中造就了新的货币,解决了原来的货币。

相反,当储户有必须提款的情况下,储户要从给银行银行存折,从银行取出500元现钱来。它是大家ATM机常常做的事儿。但这500元事实上是把银行欠储户的欠据消毁了。以后又在根据身后的银行结算,储户这一钱用到哪里去,就降低500元的风险准备金。

此外一个视角,很重要的是银行发放贷款。银行发放贷款大家一般理解是,我到银行去借款,银行把钱帮我,便是我做了500元的借款。但事实上借款根据银行的审核是怎么做的呢?

并并不是确实根据银行早已有的现钱让你贷的款,只是你到银行去借款,银行先让你开一个存款帐户。由于你签了合同书,你欠银行500元,那麼这500元就变成银行的财产。而银行让你开的存款帐户是银行对你的债务,这一放到帐户里的借款数据是能够用于立即开展买卖的。因而这一全过程就造就了新的货币。

相反,当借款期满了,借款人去还款的情况下,判断力上是把原先在银行以外的钱取得银行,放进银行里来到。但事实上就是你在存款帐户里要提升一部分钱。还了500,事实上是把银行的借条与你的借条一并勾销了。勾销便会促使资产负债表减缩了,前边在借款的情况下是促使资产负债表扩张。借和贷是2个恰好反过来的全过程。

资产负债表告知大家什么?银行的存款是货币。为了更好地促使货币造成,银行必须去拥有个人的负债—企业的债卷和借款全是个人的负债—和公共性的负债,便是政府部门的债卷和风险准备金,这种是中间银行发售的,也全是中间银行的负债。

银行的货币是根据个人负债和公共性负债被创出去的。因而大家所应用的关键货币,做为银行而言,是银行的债务。债务是根据银行的个人信用而造成的。银行的个人信用也是根据它所派发的借款和选购的各种金融基金所组成的。因而银行存款的个人信用基本是公共性个人信用和个人个人信用,它是对二者的融合。而真真正正联接公共性个人信用和个人个人信用的,是资产总额减掉总债务的资产总额,便是银行资产。

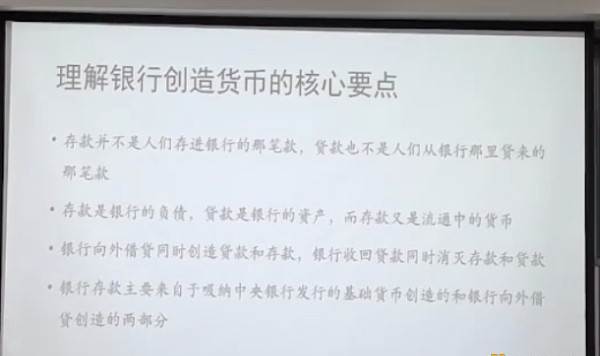

大家简易的回望一下,最基本上的对银行的剖析。存款并并不是大家存到银行的那笔款,借款也不是大家从银行那边贷来的那笔款。

存款是银行的债务,借款是银行的财产。而存款也是商品流通中的货币,借款也是个人的债务。假如能十分清晰的叙述存款和借款,对大家了解银行的运作是非常非常关键的。

银行向外借款的与此同时,要造就借款和存款。银行回收利用借款的与此同时,又解决了借款和存款。因此 货币是怎么被造就出去的?是银行向外借款的情况下被造就出去的。货币何时被解决?便是有些人还银行钱的情况下就解决了货币。

银行存款关键来自于根据吸收中间银行发售的基本货币造就的和银行有关工作人员借款,换句话说选购别的的债卷造就出去的。

大家刚刚剖析银行是如何运作的,了解银行货币造就的全过程,用的是资产负债表。资产负债表能够应用到商业服务银行、身影银行、融资中介及其他们分别的运作,及其这种金融企业中间的相互影响。了解金融系统最强有力的专用工具便是资产负债表。

在业内首先发布资产负债表做基础理论剖析的,是身影银行的明确提出者Zoltan,是纽约市联邦政府贮备银行的销售市场发展趋势责任人,也是国家财政部的咨询顾问。他针对身影银行的科学研究彻底便是用资产负债表的语言表达来叙述的。看上去非常非常难以相信,十分不易看懂,但也仅有根据那样的剖析,才可以了解身影银行和银行是怎么协同起來生产制造金融危机的。

资产负债表这类专用工具,事实上是对实际最真正的抽象性。对比用生产函数来叙述银行,仅有用资产负债表这类专用工具才可以真真正正的叙述一个金融系统是怎么运行的,和如何相互影响的。

大家便是用资产负债表来做以后全部的剖析的。

之上是第一部分手记的所有内容。

软银孙正义:BTC难以理解 但数据货币很有效:11月20日信息,软银集团首席总裁软银孙正义在纽约日报高峰会上表明,BTC是“难以理解的”。软银孙正义表明其先前早已项目投资了两亿美金,它是他个人资产的1%。但自打投资比特币后,他称,见到BTC的价钱每日每五分钟起伏一次,这使他没法致力于自身的业务流程。而终止对BTC的项目投资,他“越来越更强了”。他还表明,“我发现了数据货币很有效,但我也不知道他们是啥数据货币或他们造成于哪些要素。”2019年4月信息,软银集团创办人软银孙正义在BTC上损害了1.三亿美金。(JP.Cointelegraph)[2020/11/20 21:28:21]

GateChain主网v1.0.4新升級,增加代理商消除授权委托交易方式:GateChain主网已开展v1.0.4全新升級,新版本改动区块链奖赏分配原则为动态性占比,并增加代理商消除授权委托交易方式。此次关键升級內容为:1.的共识协议书版本更新到v4,升級高宽比为110655;2. 区块链奖赏比例改动为动态性占比;3.商业保险帐户提升新的交易方式:代理商消除授权委托;4.调整了/v1/tx/gentxid与具体Tx Hash不一致的Bug。据了解,此次升級后,GateChain将把工作重点放到财产跨链、智能合约、稳定币和DEFI适用上。[2020/8/8]

CJ分公司发布区块链技术食品类管理方法解决方法:CJ集团旗下未上市分公司CJ Olive Networks在28日公布将发布“ Factory One HACCP”解决方法,Factory One HACCP可全自动监控、纪录和管理方法食品类生产制造全过程中的重要流程管理(CCP),根据运用区块链应用来避免数据信息仿冒和伪造,进而提升 安全系数和稳定性。(朝鲜日报)[2020/4/2

标签:

区块链热门资讯

7.9早行情:行情反跳较弱 又将遭遇礼拜天行情 据欧易OKEx的数据信息表明,当今BTC/USDT现货交易价格为32361美金,24小时下滑为2.76%。

2021/7/9 10:41:07详细说明 DeFi 挖矿收益逻辑性:头顶部协议书平稳收益来源于哪里? 现如今每个人熟识的「DeFi Summer」,根源问世于 2020 年的夏季,DeFi 爆发式提高的打开了数字货币的新一轮大牛市,在 DeFi 全球中流通性挖矿被许多人所青睐,挖矿不会再是实体线挖矿机挖矿所专享的专有名词 (挖矿-以前归属于现实生活中体力活挖矿的专业名词。

2021/7/9 10:40:50第一中西部金融机构信托单位加持283%的灰度比特币信托 第一中西部金融机构2021年第二季度向美国股票交易联合会递交的一份汇报表明,其信托单位持有29498股灰度的比特币信托,使用价值超出88万美金。

2021/7/9 10:33:57